複数の借入れを一本化できるおまとめローン。

金利が下がって月の負担額が減ったり、返済日が把握しやすかったりと、今より返済が楽になる可能性があります。

とはいえ、おまとめローンに関して「審査が通るか不安」「審査甘いって本当?」「絶対通るおまとめローンってある?」といった疑問を抱えている方も多いでしょう。

中には、「600万のおまとめローンさえ成功すれば、なんとか借金を返済していけるけど無理なら債務整理を考えなければならない」と切羽詰まった方もいるのではないでしょうか。

そこでこの記事では、絶対に通るおまとめローンはあるのか?審査通過のポイントや上限金額の大きいおまとめローンの紹介、審査落ちする人の特徴などを解説していきます。

おまとめローン600万成功!400・500万の審査通過のポイント

結論からお伝えすると、おまとめローンで「絶対に通る」ものはありません。銀行も消費者金融も必ず審査があります。審査基準は各金融機関で異なり、審査を受ける人の状況もそれぞれ違います。

おまとめローンは、借入金額が大きくなりますし、借入に関して悩んでいる人が利用するものですから、金融機関も慎重に判断します。「審査が甘い」「すぐに通る」といった噂もありますが、むしろ審査は厳しくなるでしょう。

ただ、おまとめローンは年収の1/3しか借りられない総量規制の対象外です。

借入が多くても申し込みできますし、用途を限定しないフリーローンでも300万円までは収入証明不要!といった金融機関もあります。

おまとめローンの審査は厳しいですが、月の返済額が減り負担を軽減できますので、利用する価値は大いにあるでしょう。

そこで、おまとめローンの審査に通過するためのポイントを解説します。

安定した収入があり返済能力がある

おまとめローンは借入金額が多く、返済も長期化します。多くの金融機関が返済期限を最長10年としているため、「10年間コツコツ返済していける人物か?」を重視するはず。

長期間返済するには安定した収入が必要ですし、収入に問題なければ複数の借入があっても「返済能力がある」と判断されます。

安定した収入があると判断されやすいポイントは、以下の4つです。

- 会社員・公務員

- 国家資格のある職業で仕事を失う可能性が低い

- 収入が高い

- 安定した職業、職場が大手

毎月決まった日にお給料の入る会社員は、自営業よりも評価が高いです。会社の規模が大きいほど有利になります。

もし地方銀行のおまとめローンを利用する場合は、会社の規模が小さくても老舗や地元に根付いた企業ならOK。

また、看護師や医師、弁護士、税理士など国家資格を持ち、職を失う恐れのない人も審査に通過しやすくなるでしょう。

勤続年数が長い

実はおまとめローンの審査では、勤続年数も重要なポイントです。勤続年数が長ければ長いほど「真面目」「コツコツ返済してくれそう」「安定している」と評価されます。

パートやアルバイトでも勤続年数が4年以上あれば、評価が高いです。転職したばかりの人で勤続年数が短い人は審査通過率が低くなりますので要注意。

ダブルワークの方は、勤続年数が長い方を申告した方がいいでしょう。

申し込み内容を間違えない

申し込み時の申告は間違えないように注意しましょう。例えば年収や勤務先電話番号、現在の状況などは、正しく申告する必要があります。

他社の借入金額が多いので不安になり、実際より少なめに申告する方がいますが、信用情報機関に照会すればバレます。ミスだとしても「ごまかした?」と思われ審査落ちしてしまいますので、正直に正確に記入してください。

申し込みは1社ずつ

おまとめローンの申し込みは、1社ずつが鉄則です。

「多めに申し込めばどこか通過するだろう」と複数社同時に申し込むのは危険。申込み状況は信用情報を照会すればわかってしまいます。

もし審査落ちした場合、他社もそれを見て落としてしまう可能性大。「落とした理由はなんだろう?」「懸念材料がある?」など審査がより慎重になりますので注意しましょう。

収入証明の提出や在籍確認に早めに対応する

もし収入証明の提出や在籍確認を求められたら早めに対応しましょう。「書類の提出をなかなかしない」「できない」という状況は、審査落ちの原因になります。

また、在籍確認が必須の会社なら、きちんと対応することも大切です。

500万以上!上限金額の大きいおまとめローン紹介

ここで限度額500万円以上のおまとめローンを紹介します。

中央リテール:おまとめローン専用13年の運用実績あり

中央リテールはおまとめローンを専用に扱う消費者金融です。年率10.95〜13%と大手銀行並の低金利が魅力的。平成15年に設立以来、おまとめローンは13年の運用実績があります。

おまとめローンの限度額は500万円で、不動産を担保に入れると3,000万円まで借りられます。必要事項を入力すると審査に通るかわかる「クイック診断」が用意されていますから、利用を検討されている方は試してみるといいでしょう。

中央リテール中小消費者金融ですが、過去より現在の状況を見て判断してくれますので大手で審査落ちしてしまった方にもおすすめです。

| 利用限度額 | 500万円 |

| 貸付利率(年率) | 年10.95~13.0% |

| 返済期間 | 最長10年(120回) |

| 審査時間 | 受付より約2時間 |

| 担保・連帯保証人 | 不要 |

【複数の借入を計画的に無くしていきたい方のための商品「中央リテールはこちら」![]() 】

】

アイフルおまとめMAX・かりかえMAX

すでにアイフルを利用している方なら、「おまとめMAX」がおすすめです。限度額800万円んまで可能で、返済期限も最長10年となっています。初めてアイフルを利用する方は「かりかえMAX」が用意されていますので安心してください。

しかも、アイフルなら銀行ローン、貸金業者、リボ払いなどさまざまな借入を対象としています。銀行ローンのみ、リボ払いは不可など、制限がありませんので借金を一本化するには最適です。

申し込みは24時間365日WEBからOK。郵便物は一切ありませんので、家族や職場にバレることなくおまとめできます。

| 利用限度額 | 800万円 |

| 貸付利率 | 3.0%~17.5%(実質年率) |

| 返済方式 | 元利定額返済方式 |

| 返済期間及び返済回数 | 最長10年(120回) |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する方で基準を満たす方 |

| 担保・連帯保証人 | 不要 |

auじぶん銀行カードローン

「auじぶん銀行カードローン」は、最大800万円までの上限額で他社の借り換えが可能です。auIDを持っている方なら限定割借り換えコース0.98%~12.5%という低金利で借りられます。

auじぶん銀行はKDDIと三菱UFJ銀行が共同出資したネット銀行です。返済金額も返済方法も選べて自由度が高く審査も早いため、急いでいる方におすすめ。

もしじぶん銀行の口座をお持ちなら、審査スピードもさらに早くなります。借入れも返済も全国のコンビニでOK。手数料も無料です。

しっかりした銀行ですが、消費者金融並みの早さと利便性が魅力的。借り換えになりますが金利が低いので、月の負担が減る可能性大です。

| 利用限度額 | 800万円 |

| 貸付利率(年率) | 通常:1.48%~17.5%

au限定割 誰でもコース:1.38%~17.4% au限定割 借り換えコース:0.98%~12.5% |

| 返済方式 | 期日指定返済

35日ごと返済 |

| 貸付対象者 | 満20歳以上70歳未満方で基準を満たす方 |

| 担保・連帯保証人 | 不要 |

東京スター銀行おまとめローン

東京スター銀行のおまとめローンは、限度額が1,000円と高額です。しかも銀行だから低金利。金利は、9.8%・12.5%・14.6%の3つが用意されており、審査の状況で判断されます。

とはいえ、一番高い金利でも14,6%。

金利が低いため600万円借りても月の支払いは¥87,825(※計算は、金利年率12.5% 返済年数10年 元利均等月賦返済の場合)。今の状況と比べてもかなり負担が減るのではないでしょうか。返済専用ローンなので借金返済だけを目的に借りられます。

新たな借入れができない商品ですから、返済後の自己管理に自信がない方も、安心です。

| 利用限度額 | 1,000万円 |

| 貸付利率(年率) | 9.8%・12.5%・14.6% |

| 返済方式 | 元利均等月賦返済 |

| 貸付対象者 | 20~65歳 |

| 担保・連帯保証人 | 不要 |

おまとめローン600万円以上成功するにはどうすればいい?

複数の借入を一本化できるのがおまとめローンですから、「600万円以上借りたい」という方もいるでしょう。

高額になりますので借入先は限定されますが、限度額が800万や1,000万の会社を選べば申し込み可能です。

審査に通過するには、「年収高い」「安定した職業(大手の会社員・公務員・看護師など)」「信用情報に傷がない」「持ち家」といった条件をクリアしないと厳しいでしょう。

先ほど、おまとめローンは総量規制対象外とお伝えしましたが、600万円はかなり高額です。年収を超える場合は、審査の関係上、実質的には厳しくなります。。

おまとめローンで許容される返済額は、年収の30%程度です。月の返済額を減らすために長期的な返済計画を立てられれば、借りられる可能性が高まります。

しかし返済が長期化すれば金利がかかる分、総返済額が増えてしまうことも。「月の負担額は減るけど、トータルでみたらお得じゃなかった」という状態もあり得ますので、借りる前にしっかり試算しておきましょう。

おまとめローンどこも通らない!審査落ちの理由とは?

これからおまとめローンを利用する人にとって事前に審査落ちの理由を知っておくことは重要です。審査に通らない代表的な理由をいくつか紹介します。

| 収入が少ない | 返済原資に不安がある場合は、どんなに月の返済負担率が低くても審査に通過しにくい。 |

| 属性の問題 | 転職直後で勤務歴が短い・個人事業主・専業主婦・アルバイト・パートなどは収入が安定していないという観点から審査通過しにくい |

| 信用情報に傷がある | 過去に滞納や延滞、債務整理歴がある場合は審査通過が厳しい。 |

| 借入件数が多い | 複数の借入を一本化するおまとめローンでも借入件数が5社以上など多い場合は、否決になる可能性がある。 |

| 借入額が少ない | おまとめする必要がないくらい借入額が少ない場合(100万円未満)はそもそも審査対象外となる金融機関が多い。 |

他社延滞中でも借りられるおまとめローンはある?

すでに他社を延滞中の場合、借りられるおまとめローンはほとんどないでしょう。年収が高く、社会的地位のある職業で、持ち家を担保にできる、保証人がいるという状況でも審査落ちしてしまうくらい厳しい状態です。

延滞中や長期滞納している状態は、金融機関に不利益を与えています。そのような人物に貸し付けるのは、金融機関としてリスクが高いと判断されてしまうのです。

おそらく他社延滞中の方が期待されているのは「過去に債務整理した方でも柔軟審査可能」と公言する中小消費者金融の独自審査だと思います。

これは、「過去に金融事故を起こした人でも今現在の属性で審査をしますよ」ということです。現在すでに返済できていない人に貸し付ける会社はないと考えましょう。

滞納や長期延滞を改善しなければ、どこからも借りられません。債務整理を行って返済できる状況に変えることも1つの手段です。長期延滞中の金融機関に返済計画の相談をするなど、延滞中の借金を放置しない姿勢が大切です。

そこを評価されれば、独自審査をウリにしている中小消費者金融でも借りられる可能性があります。

200万、300万、400万のおまとめローンは独自審査を行う中小消費者金融おすすめ。ブラックOKなど

最後に、独自審査を行う安心の中小消費者金融を紹介します。

中央リテール

中央リテールはおまとめローンを専用に扱う消費者金融です。年率10.95〜13%と大手銀行並の低金利が魅力的。平成15年に設立以来、おまとめローンは13年の運用実績があります。

中央リテール中小消費者金融ですが、過去より現在の状況を見て判断してくれますので大手で審査落ちしてしまった方にもおすすめです。

無担保おまとめローンの限度額は500万円で、不動産担保の場合は最高3,000万円まで融資が可能となっています。しかも返済期間は10年とかなり長く、最短1日で融資決定するスピーディーさも評判です。

- 多重債務で他社の審査に通らない

- 毎月の支払額を減らして負担を軽減したい

- 総量規制に引っかかりフリーローンを利用できない

このように、銀行や大手消費者金融の審査に自信がない方は、中央リテールに頼ってみてはいかがでしょうか。

| 利用限度額 | 500万円 |

| 貸付利率(年率) | 年10.95~13.0% |

| 返済期間 | 最長10年(120回) |

| 審査時間 | 受付より約2時間 |

| 担保・連帯保証人 | 不要 |

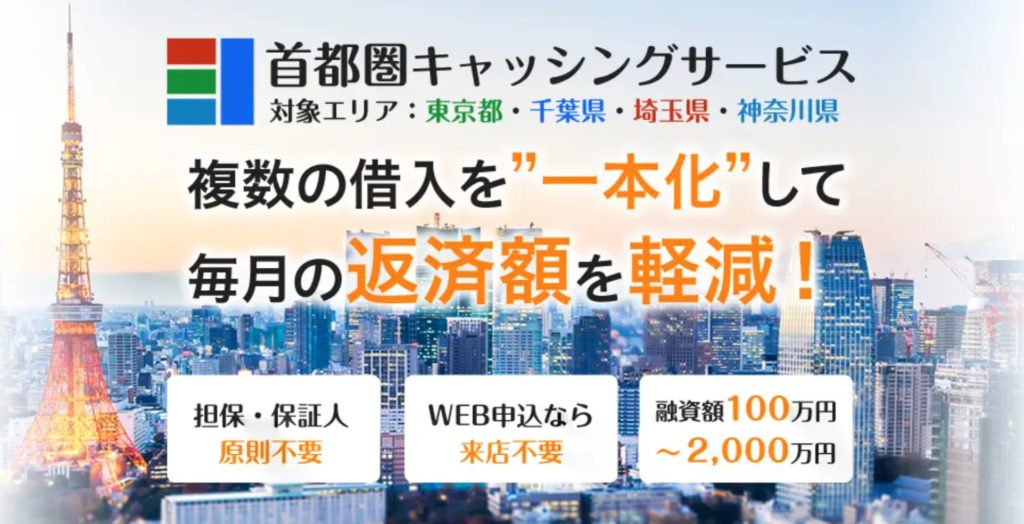

首都圏キャッシングサービス

首都圏キャッシングサービスは複数借り入れのある人のためのおまとめ専門のローン。

利用限度額は最大2,000万円で年収3分の1以上の総量規制の対象外です。

特に、一都三県に特化しているので、一都三県に在住の方には使い勝手がいいです。

おまとめ金額が大きく首都圏に住んでいる方におすすめのおまとめローンです。

| 利用限度額 | 最大2,000万円 |

| 貸付利率(年率) | 年20.00% |

| 返済期間 | 30年以内 |

| 審査時間 | 最短即日 |

| 担保・連帯保証人 | 不要 |

![]()

フクホー株式会社

大阪市浪速区難波中に拠点を構えるフクホー株式会社は、創業50年の中堅消費者金融です。全国対応で、WEBや電話で申し込みできます。

属性がよく審査がスムーズに進めば即日融資も可能です。金利は7.30%〜18.00%と一般的。他社のローンを借り換える「借り換えローン」があり、おまとめしたい人におすすめ。

200万円以下の借入を希望する方に向いています。

【フリーキャッシング】

| 貸付の種類 | 証書貸付 |

| 貸付金額 | 最大200万円 |

| 貸付の利率 | 5万円~10万円未満:年 7.30%~20.00%

10万円~100万円未満:年率7.30%~18.00% 100万円~200万円:実質年率 7.30%~15.00% |

| 返済の方式 | 元金自由返済方式または元利均等返済方式 |

| 返済期間 | 借入日から最長5年以内 |

| 返済回数 | 2回~60回以内 |

| 貸付対象者 | 20歳以上の定期的な収入と返済能力を有する方でフクホーの基準を満たす方 |

| 担保 ▪ 連帯保証人 | 原則不要 |

株式会社セントラル

パーソナルクレジット セントラルは関東圏を中心に人気がある昭和48年創業の中小消費者金融です。「初めての利用は金利0円」「全国のセブンイレブンATMで使える」「WEB申し込み可能」「全国どこでも即日融資」など大手に引けを取らないほどサービスが充実しています。

中小消費者金融にしては、限度額は300万円と多め。金利は実質年率4.80%~18.00%と標準的です。1万円からの少額借り入れできます。

| 商品名 | カードローン |

| 貸付金額 | 最大300万円 |

| 貸付の利率 | 1万円~30万円未満:年 4.80%~18.00%

10万円~100万円未満:年4.80%~18.00%% 100万円~300万円:年4.80%~15.00%% |

| 返済の方式 | 借入残高スライドリボルビング方式 |

| 返済期間・回数 | 最終借入日から最長4年0ヵ月

1~47回 |

| 貸付対象者 | 20歳以上の定期的な収入と返済能力を有する方で、セントラルの基準を満たす方 |

| 担保 ▪ 連帯保証人 | 原則不要 |

【パーソナルクレジット セントラルはココから】

まとめ

複数社からの借入れで月の返済が大きな負担になっている人にとって、おまとめローンは魅力的な商品ですよね。とはいえ、借入金額が大きくなりますので、審査は厳しく絶対に通るおまとめローンはありません。

利用する場合は、この記事で紹介した審査に通過するポイントに注意して申し込みしてください。

もし銀行の審査に自信がない方は、中小消費者金融がおすすめです。しかし、すでに長期延滞中の方は、まずその状況を改善するところから始めましょう。長期延滞を債務整理や返済している状況に変えるだけで、今よりは借りられる可能性が高まります。