「リボ払いの返済がきつい…クレジットカードのリボもおまとめできる?」

「複数のリボ払いを一本化したい」

このようにリボ払いの返済に悩んでいる方も多いのではないでしょうか。

毎月一定額を返済するリボ払いは一見便利なように見えますが、複数のリボ払いを利用すると毎月の返済額が大きくなり困ってしまうケースも少なくありません。

そこで、複数のリボ払いはおまとめローンで借り換えて、返済を楽にする方法が完済への第一歩です。ショッピング枠のリボ払いも一本化できます!

本記事では、リボ払いを一本化するのに最適な金融機関の紹介やおまとめするメリット・デメリット、借り換える際の注意点などを解説していきます。

クレジットカードのリボ払いはおまとめローンで借り換えできる?

クレジットカードのリボ払いが複数あり返済がつらい時は、おまとめローンで解決できる可能性があります。

リボ払いは、利用金額や利用件数にかかわらず、月々の返済額がほぼ一定の支払い方式です。使いすぎなければ負担が少ないはずですが、利用が複数社に渡るとそれぞれに金利と元金返済が必要となり、返済が苦しくなってしまいます。

例えば、リボ払いで10万円の買い物をして毎月の返済額が5,000円とすると、この5,000円に利子が含まれていますので、元金が減るのはわずかです。

支払いは残高がなくなるまで続きますが、利息の負担が大きいため元金が減らず、返済期間が長期に渡るのが特徴です。

そこで、下記のようにリボ払いが複数社ある場合は、すべての借金を1つにおまとめすることで返済が楽になります。

| 毎月の返済額 | |

| A社 | 30,000円 |

| B社 | 20,000円 |

| C社 | 8,000円 |

| 合計 | 58,000円 |

このままでは3社、毎月6万円近く払っている状態ですが、1社にまとめれば金利によってはが3万円ほどの返済となり、金利負担を軽減できるのです。

リボ払いのまま返済を続けても、いつ支払いが終わるかわかりませんよね。しかし、おまとめローンなら完済までの道がはっきりと見えますので、精神的にも前向きになれます。

ろうきんのおまとめローンはショッピングリボが対象外?

おまとめローンの中には、ショッピングリボに対応していないケースも少なくありません。一方ろうきんのおまとめローンは、クレジットカードのリボ払いを借り換え可能です。

ただろうきんは金利が低いだけに、審査が厳しく結果が出るまで時間がかかります。さらに申し込み条件も狭いので、利用できない方もいるでしょう。

お急ぎの方や審査に自信がない方は、別のおまとめローンも検討しましょう。

クレジットカードのリボ払いを一本化したい!絶対通るおまとめローンはある?

おまとめローンの利用には審査があります。すでに何社かリボ払いを利用し、残高が多い状態だと審査に通過するか不安に思う方も多いでしょう。できれば審査が甘く「絶対通る」会社を選びたいものです。

しかし、残念ながら審査がある限り、絶対通る会社はありません。特におまとめローンは多重債務を抱えている方を対象にしていますので、返済能力を調査する審査は甘くはありません。

さらに言えば、金利の低い銀行のおまとめローンは、貸付に消極的ですから審査もかなり厳しくなっています。ですから、確実におまとめしたいと考える方は、消費者金融を狙ったほうがいいでしょう。

クレジットカードのリボ払いでおまとめローンを利用するとカード使えなくなる?

おまとめローンを検討中の方で「おまとめするとクレジットカードが使えなくなる?」と不安に思う方もいるのでは?

結論、クレジットカードが使えなくなることはありませんが、利用するおまとめローンによっては、「カードの利用を控える」「カードは解約する」といった契約になることもあります。

特に、一本化する借金に含まれているクレジットカードは、新規で利用することを制限される可能性が高いでしょう。おまとめローンに含まれていない場合は、カードの利用が制限されることはありませんし、カード会社から利用を制限されることもありません。

おまとめローンで完済できれば、カード会社からの信頼は高くなりますのでプラスに働きます。信用情報の信用度が高くなるため、返済に困っている方はカードローンだけではなく、クレジットカードの利用分も一本化を検討しましょう。

クレジットカードのリボ払いをおまとめできるおすすめ消費者金融3社

クレジットカードのリボ払いをおまとめするのにおすすめの消費者金融を紹介します。

中央リテール:銀行並みの低金利!おまとめローン13年の実績

中央リテールはおまとめローンを専用に扱う消費者金融です。年率10.95〜13%と大手銀行並の低金利が魅力的。中小消費者金融ですが、平成15年に設立以来、おまとめローンは13年の運用実績があります。

独自の審査基準を設けていますので、複数のリボ払いに困っている方にも最適。

無担保おまとめローンの限度額は500万円で、不動産担保の場合は最高3,000万円まで融資が可能となっています。しかも返済期間は10年とかなり長く、最短1日で融資決定するスピーディーさも評判です。

- 多重債務で他社の審査に通らない

- 毎月の支払額を減らして負担を軽減したい

- 総量規制に引っかかりフリーローンを利用できない

このように、銀行や大手消費者金融の審査に自信がない方は、中央リテールに頼ってみてはいかがでしょうか。

信用情報に傷がなく安定した収入のある方が対象です。

| 利用限度額 | 500万円 |

| 貸付利率(年率) | 年10.95~13.0% |

| 返済期間 | 最長10年(120回) |

| 審査時間 | 受付より約2時間 |

| 担保・連帯保証人 | 不要 |

【複数の借入を計画的に無くしていきたい方のための商品「中央リテールはこちら」

![]() 】

】

アイフルおまとめMAX・かりかえMAX

すでにアイフルを利用している方なら、「おまとめMAX」がおすすめです。限度額800万円まで融資可能。返済期間も最長10年となっています。

アイフルを利用したことがない方は「かりかえMAX」を利用できます。

アイフルでは、リボ払いの他にも、銀行ローン、貸金業者などさまざまな借入をおまとめ対象としています。銀行ローンのみ、リボ払いは不可など、制限がありませんので借金を一本化するには最適です。

申し込みは24時間365日WEBからOK。郵便物は一切ありませんので、家族や職場にバレることなくおまとめできます。

| 利用限度額 | 800万円 |

| 貸付利率 | 3.0%~17.5%(実質年率) |

| 返済方式 | 元利定額返済方式 |

| 返済期間及び返済回数 | 最長10年(120回) |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する方で基準を満たす方 |

| 担保・連帯保証人 | 不要 |

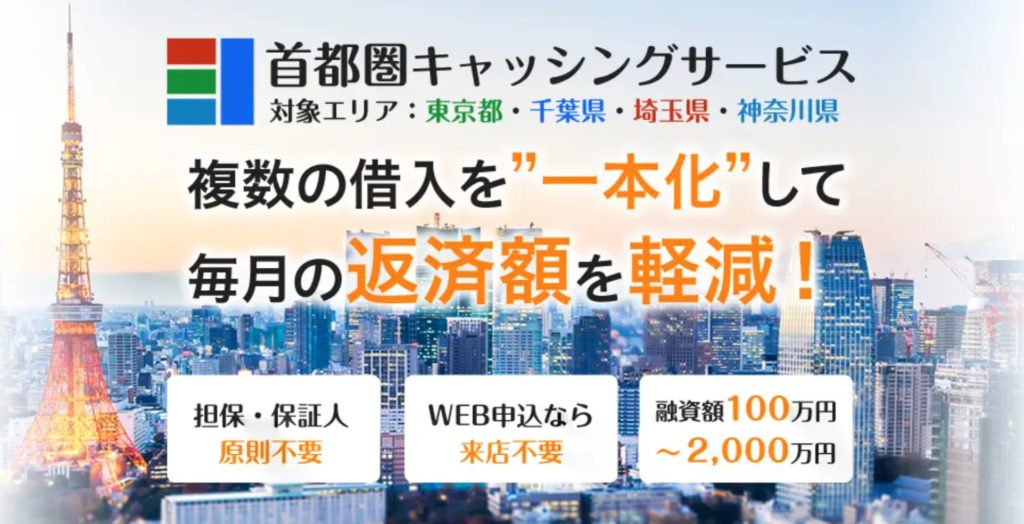

首都圏キャッシングサービス

首都圏キャッシングサービスは「総量規制における年収の1/3を超えるお借入がある方」のためのおまとめローンです。

限度額は最大2,000万円と多額の借金を抱える方にも対応が可能です。

また、最短で即日融資が可能ですし、一都三県に特化しているので、首都圏に住んでいる方の利便性が良いのも特徴。

首都圏に住んでいる方に好評なおまとめローンなので、首都圏住みの方におすすめです。

| 利用限度額 | 2,000万円 |

| 貸付利率 | 7.3%~15.0%(実質年率) |

| 返済方式 | 元利均等 |

| 返済期間・回数 | 最長10年(120回) |

| 貸付対象者 |

|

| 担保・連帯保証人 | 不要 |

クレジットカードのリボ払いからおまとめローン一本化は借り換えもおすすめ

おまとめローンは、クレジットカードのショッピング枠が対象外となっている会社も多いため、リボ払いの一本化には「借り換えローン」もおすすめ。

借り換えローンなら借入したお金の用途に制限がありませんので、リボを1本化するのに最適です。

おすすめは下記の3社。申込の際に「他社をおまとめしたい」と伝えることが審査通過のポイントです。

プロミス:20代〜30代のカードローン初心者におすすめ

大手カードローン会社SMBCコンシューマーファイナンスのプロミスも申し込みから融資までWEBで完結。最短3分で借り入れできます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

自営業者専用のカードローンや教育資金など目的が決まっている目的ローンの展開もあり。おまとめローンも利用可能ですから、自身の状況に合わせて選べます。

| 実質年利 | 2.50%~18.00% |

| 借り入れ限度額 | 1〜800万円 |

| 融資までの期間 | 最短即日融資(※) |

| WEB完結 | 可能 |

| バレない要素 | 電話連絡配慮あり・郵便物なし・スマホで借り入れ・来店不要・WEB完結 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

株式会社セントラル

創業40年を超える安心と実績の「セントラル」は、即日融資可能な消費者金融です。審査時間は最短1時間、スマホ・パソコンからいつでもどこでも申し込みできるという、大手消費者金融並みの利便性の良さが魅力。

金利も低めで、1万円からの少額融資にも対応しています。

【株式会社セントラルの概要】

| 商品名 | カードローン |

| 融資額 | 300万円まで |

| 貸付利率 | 100万円未満:4.80%~18.00%

100万円以上:4.80%~15.00% |

| 返済方式・期間・回数 | 借入残高スライドリボルビング方式 |

| 登録番号 | 四国財務局長(8)第00083号

日本貸金業協会会員 第001473号 |

| 申し込み資格(全てを満たしていないと審査に通りません) | 20歳以上の定期的な収入と返済能力を有する方で、会社基準を満たす方 |

消費者金融・ローンのフクホー

大阪市浪速区に拠点を構えるフクホーは、創業50年の中堅消費者金融です。厳しい審査を通過しなければ加入できない日本貸金業協会の会員企業ですから、安心して利用できます。

フクホーは、ネットや電話から申し込みを受け付けています。来店不要で、即日融資も可能な会社です。しかも、金利は7.30%〜18.00%となっていますので、大手消費者金融と条件はほぼ変わりません。

使途自由なフリーキャッシングのほか、借り換えローンにも対応しています。借り入れ可能かすぐにわかる借り入れ診断もできますので、まずは試してみるのもおすすめです。

| 商品名 | フリーキャッシング |

| 融資額 | 200万円まで |

| 使途 | 自由 |

| 貸付利率 | 7.30%~15.00%(実質年率) |

| 遅延利率 | 20.00%(実質年率) |

| 返済方式・期間・回数 | 元金自由返済方式または元利均等返済方式 |

| 担保・保証人 | 原則不要 |

クレジットカードのリボ払いをおまとめローンに借り換えるメリット・デメリット

リボ払いをおまとめローンに借り換えるメリットとデメリットを解説します。おまとめするか迷っている方は、参考にしてみてください。

リボ払いをおまとめするメリット

リボ払いをおまとめするメリットは2つです。

- 借入先が1つになるので管理しやすい

- 金利が低くなれば返済総額を軽減できる

- 年収の1/3以上の借入が出来る

借入先が1つになるので管理しやすい

1つ目は「借入先が1つになるので管理しやすい」ことです。複数の借入先があると返済日がバラバラで管理しづらいですよね。どこからいくら借りていくらの利息がかかっているのか把握できていない方も多いでしょう。

おまとめで一本化できれば借入先が1つになり、返済日や利息、返済までの計画などを把握しやすくなります。

金利が低くなれば返済総額を軽減できる

2つ目のメリットは「返済総額を軽減できる」ことです。今の借入先よりも金利の低い会社に借り換えると、利息が減る分、総支払額が少なくなるのです。金利は返済期間が長くなればなるほど数%でも大きな差が生まれます。

金利負担が軽減されれば、月の返済額も減り返済が楽になります。

年収の1/3以上の借入が出来る

一般的に消費者金融からお金を借りる場合、年収の1/3以上の貸付ができない総量規制という法律があります。複数の借金があり、すでに総量規制に近い金額を借りていると審査に通りません。

しかし、おまとめローンは総量規制対象外のため、年収の1/3以上でも借入が可能です。

リボ払いをおまとめするデメリット

次におまとめするデメリットを3つ紹介します。

- 審査が厳しく通過しない可能性がある

- 利用中は他社で借入ができない

- 返済期間が長くなれば返済総額が増える

審査が厳しく通過しない可能性がある

1つ目のデメリットは「審査に通過しない可能性がある」ことです。おまとめローンを申し込む方は、すでに多数の借入先があり返済が苦しくなっている状況です。

借入金額も大きく、お金を貸す側にもリスクがあるため返済能力を調査する審査が厳しくなってしまいます。

とはいえ、安定した収入があり信用情報に傷がない方なら通過する可能性も十分あります。きちんと返済していく意思と能力が認められればお金を借りられます。

おまとめローンを検討するほど返済に困っていて、債務整理をしたくない方は、この審査にかけるしかありません。審査に落ちても時間を置いて申し込みできますから、条件に合う業者に申込してみましょう。

利用中は他社で借入ができない

おまとめローンは返済専用の商品です。他社の借入分を返済した後は、解約を求められることも少なくありません。さらに、おまとめローン返済中は他社の借入が禁止されています。

その理由は、多額の貸付をしたのに他社でさらに借金を重ねられては、貸し倒れリスクが高くなるからです。これでは金融機関が負債を負うことになりかねません。

そこで、おまとめローンを完済するまでは他社の借入をしないよう契約内容に盛り込まれているのです。黙って借入しても信用情報を確認すればバレてしまいます。

もし他社で今後も借入を予定している方は、おまとめローンより借り換えローンを選択しましょう。借り換えローンなら他社を返済する必要がなく、返済中の借入も可能です。

返済期間が長くなれば返済総額が増える

3つ目のデメリットは「返済期間が長くなり返済総額が増える可能性がある」ことです。借金を一本化する際に、毎月の返済額を軽減するため返済期限を最長まで伸ばす方が多く見られます。

しかし、返済期間が長くなればそれだけ金利負担が増えますので、結果的に返済総額が増えてしまう恐れがあり危険です。

これでは何のためにおまとめしたのかわからなくなりますので返済回数に注意して借入しましょう。

クレジットカードのリボ払いをおまとめローンに借り換えるときの注意点

最後にリボ払いをおまとめローンに借り換える時の注意点を解説します。

リボ払いがおまとめ対象外になっていることがある

おまとめローンの中には、銀行ローンやクレジットカードのショッピング枠がおまとめ対象外となっている業者も少なくありません。

これではせっかく審査に通過してもリボ払いをおまとめできませんので注意が必要です。「アイフル

」など、おまとめする借金の制限がない業者を選びましょう。

おまとめローンも借金であることを忘れない

リボ払いをおまとめして月の返済額の負担が軽減されても、借金額が減ったわけではありません。おまとめローンは、これからも返済を続けていかなくてはならない借金です。

むしろ、ようやく借金完済に向けてスタートを切ったといっても過言ではないでしょう。これで返済できなければ、債務整理しか道はありません。完済を意識して、しっかり返済を続けましょう。

まとめ

クレジットカードのリボ払いは、おまとめローンで1本化が可能です。金利の低い業者でおまとめすれば返済総額や月の返済額が軽減される可能性があります。

しかし、返済期間が長くなると金利負担が増加し、今よりも返済総額が増える恐れも…。このようにおまとめローンにはメリット、デメリットがありますので金利や利用限度額、返済回数をよく確認して今より負担が軽くなるなら利用しましょう。