「借金っていくらからがやばい?」

「私、100万円は超えるんだけどこれって大丈夫?」

「300万円の借金自力返済できるかな?」

借金に関してこのような疑問を抱えていませんか?

借金の金額がかさんでくると、「本当に返していけるのかな」「これってやばいんじゃ…」と不安になりますよね。

そこでこの記事では、借金いくらからがやばいのか、みんながどれくらい借金しているのか解説していきます。

みんな借金いくらある?ギャンブル借金額いくらからがやばい?100万円?

まずは借金がやばい状態にある人の特徴を見ていきましょう。

- 年収の1/3を超えている

- 3件以上から借り入れている

- 月の返済額が最低生活費を引いた金額以上ある

- すでに返済がきつい

上記のような場合、大体返済がきつくなってきているはずです。借金のやばいという状態は、その人の生活状況や年収にもよります。

「返済がきつい…返せない」と思った時点でもうやばいです。

10万円の借金でも「生活が苦しくて返済が苦しい」と思ったらやばいのです。逆に、50万円や100万円以上の借金でも特にきついと思わず返済できているなら、やばくはありません。

ただ、高金利の借入先の場合は、100万円以上の借金を長い期間かけて返すのは危険です。金利がかなりかさんでしまいますので、繰上げ返済で元金を早めに減らすことが大切です。

年収の1/3を超える借金があると新規で借り入れできない

総量規制という法律で、貸金業者の貸付けでは、借り入れ金額の合計が年収の1/3を超えるとそれ以上の貸付を禁止しています。

消費者金融などで借り入れたい場合、すでに年収の1/3を超えていたら借り入れできません。ただ、銀行ローンやおまとめローンは総量規制対象外ですから、借り入れ可能です。

とはいえ、年収の1/3以上の借り入れは、返済能力を超えるラインです。これ以上借り入れると完済することが難しく、多重債務に陥ってしまいます。

ギャンブルの借金いくらがやばい?

パチスロや競馬などのギャンブルや、高額な買い物、娯楽による借金は中毒性があり危険です。依存症になるとやめられなくなり、返せないとわかっていても借金を繰り返してしまいます。

ギャンブルは、借金してまでやる時点でやばい状態です。

しかも、万が一返せなくなって自己破産を考えた時、ギャンブルなどの借金は免責(※)が下りない可能性もあります。

※免責とは借金を返済する責任から免れること。

ギャンブルの借金は、1万円でもやばいです。お給料の中から生活費を除いたお金で賄うようにしなければなりません。

もし今、ギャンブルで借金をしていたら、これ以上重ねないように意識し抜けられるうちに完済へ動きましょう。

アイフル:初めての利用で30日間金利無料

知名度抜群!CMでもおなじみのアイフルは、「最短18分(※)で融資可能!」スピーディーな対応が魅力のカードローン会社です。(※お申込の状況によってはご希望にそえない場合がございます。)

WEB完結なら職場への電話確認を行っていないため、誰にもバレずに借入可能です。

しかも、初めての方は「最大30日間利息0円」サービスもありますから、1万円借りて30日以内に返済すれば、金利負担がありません。

カードレスの選択も可能で、スマホアプリを使えば、全国のセブンイレブンから手軽に借り入れできます。

新規成約率も高く審査がスムーズ。おまけに大手なので安心です。

| 実質年利 | 3.0%~18.0% |

| 借り入れ限度額 | 800万円 |

| 融資までの期間 | 最短即日融資 |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

アコム:最短20分のスピード融資

「アコム」は、三菱UFJフィナンシャル・グループに属する大手消費者金融です。カードローンの他、クレジットカードの展開もあります。

大手消費者金融の中でも老舗企業のカードローンで、最短20分※1で融資が可能と利便性も抜群です。申し込みから借入までがわかりやすく、カードローンが初めての方にも安心。

そしてアコムは原則、在籍確認がない※2のもポイントです。

審査に不安を感じる方は、借入できるかどうかを診断できる「3秒診断」でチェックしてみるといいでしょう。

| 実質年利 | 3.0%~18.0% |

| 借り入れ限度額 | 800万円 |

| 融資までの期間 | 最短20分※1 |

| WEB完結 | 可能 |

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:電話での確認はせずに書面やご申告内容での確認を実施

みんな借金いくらある?

借金していると、みんなどれくらいの借金しているか気になりますよね。

金融広報中央委員会が全国8000世帯を対象にした「家計の金融行動に関する世論調査2020年」によると、借金がある世帯は単身で2割、2人以上世帯で4割となっています。

借入金のない世帯を含む借入金の平均金額は671万円です。借入金のある世帯のみでは、平均額1,609万円となっています。

ちなみに、各種統計データ-日本信用情報機構の最新データによると、消費者金融で借金している人の数は1,000万人以上と出ています。思っているよりも利用者が多いことに驚かれたのではないでしょうか。

このように借金を抱えている日本人は多く、借金で悩んでいる人は珍しくありません。

借金いくらからやばい?自力で返す方法とは?

「300万円の借金があるけどこれってやばい?」

と不安に思う方も多いでしょう。

抱えている借金額がやばいかどうかは、借金の種類と金利、そして収入によります。300万円を利息の低いところで借りて、順調に返せているなら問題ありません。

例えば、奨学金や車のローン、事業資金では、300万円の借金を抱えることもそう特別なことではないですよね。

しかし、以下のような借金はやばいです。

【やばい借金の種類】

- ギャンブルや贅沢品で作ったもの

- 金利が高い

- リボ払い

リボ払いは金利が高く、返しても返しても元金が減りません。

例えば、毎月55,000円支払っていても、そのうち15,000円が利息で元金が30,000円しか減っていないことも多いです。

15,000円は年間にすると18万円にもなります。18万円あれば、旅行に行けますし子供の塾の費用や資格取得費用など様々なことに使えますよね。

金利の高い借金はいつまでたっても返せないので、本当にやばいです。その一方で、カード会社はリボ払いにしてくれると金利で儲けることができますから、リボをキャンペーンなどで勧めてきます。

一見便利なように見えて、借金地獄の入り口ですから、金利の高い借入はしないようにしましょう。

300万円の借金がやばい状態の人

- 自転車操業で返している

- 返済が滞りがち

- 収入の半分が支払いに回る

300万円借金をしていても、生活に困ることなく返済も順調に続けている方は問題ないでしょう。金利がかかるということがやばいだけで、生計が成り立ち、完済までの計画がたっているならいるなら大丈夫です。

しかし、毎月の返済が苦しくて、借金を借金して返すような状態や、すでに返済が滞りがちになっている方は、今すぐ対処が必要です。

300万円の借金を自力で返す方法

300万円を複数社で借りている場合と1社から借りている場合とでは、返済方法は異なります。

| ①複数社から借入れている | 月の返済額が大きくなりがちなので、1本にまとめて月の負担を軽減する。 |

| ②1社からの借入 | 繰上げ返済で早めの完済を目指す。金利の安いところに借り換える。 |

300万円を複数社から借りているということは、月の返済額も多くなっているはず。この場合は、おまとめローンなどで1本化して金利を下げる方法が効果的です。

関連記事:600万円のおまとめローンは可能?高額借りられるおすすめカードローン紹介!

また、300万円の借金がもしリボの場合は、他社の金利の低いカードローンに借り換えて金利負担を減らす方法がおすすめ。

金利が低いとところで借りている場合は、繰上げ返済で早めの完済を目指しましょう。

おまとめローンなら中央リテール

中央リテールはおまとめローンを専用に扱う消費者金融です。年率10.95〜13%と大手銀行並の低金利が魅力的。平成15年に設立以来、おまとめローンは13年の運用実績があります。

中央リテール中小消費者金融ですが、大手で審査落ちしてしまった方にもおすすめです。

無担保おまとめローンの限度額は500万円で、不動産担保の場合は最高3,000万円まで融資が可能となっています。しかも返済期間は10年とかなり長く、最短1日で融資決定するスピーディーさも評判です。

- 多重債務で他社の審査に通らない

- 毎月の支払額を減らして負担を軽減したい

- 総量規制に引っかかりフリーローンを利用できない

このように、銀行や大手消費者金融の審査に自信がない方は、中央リテールに頼ってみてはいかがでしょうか。

| 利用限度額 | 500万円 |

| 貸付利率(年率) | 年10.95~13.0% |

| 返済期間 | 最長10年(120回) |

| 審査時間 | 受付より約2時間 |

| 担保・連帯保証人 | 不要 |

【複数の借入を計画的に無くしていきたい方のための商品「中央リテールはこちら」![]() 】

】

借金がやばいと思った時の対処法

次に借金がやばいと思った時の対処法を紹介します。

生活を見直し、収入を増やして支出を減らす

まずは、日々の生活を見直し、無駄な支出を徹底的に省くことを意識しましょう。

- 利用していないサブスクを解約する

- スマホを安い会社に乗り換える

- 保険の見直しをする

- コンビニで買わない

- リボ払いにしない

- クレジットカードを使わない

利用していないサブスクを忘れ、そのまま継続している方も多いです。今一度見直して必要にないものは解約しましょう。

スマホは安いプランの会社に乗り換えて、固定費を下げるのもおすすめ。保険の見直しも大きな効果があります。

コンビニは高くて誘惑も多い場所です。毎日ついコンビニに寄ってしまう人は意識していかないようにしましょう。

借金がある場合、支払いに追われ生活費が足らなくなり、クレジットカードで賄うことも多くなります。

これは私も経験があるのですが、カードを持っているとつい使ってしまうんですよね。しかし、借金が苦しい状態でクレジットカードを使うと、いくら使っているかわからなくなり、払えなくてリボに変更するなど悪循環になります。

カードは持ち歩かず、今手元にあるお金で生活する癖をつけることが大切です。お弁当を持参したり、まとめ買いして冷凍したりと小さなことをコツコツ積み重ねましょう。

また、副業やアルバイトなど収入を増やす活動もおすすめです。最近はパソコンやタブレットを使って、自宅で簡単に副業することも可能になりました。

月1万円でも返済に回せたらそれだけ完済が早くなりますので、挑戦してみてください。

1,000円でもいいので毎月繰上げ返済する

借金がやばいと思ったら、お給料日に1,000円でもいいので、繰上げ返済しましょう。借金がカードローンの場合は、コンビニATMから気軽に返済できます。

手数料無料のATMを把握しておき、コツコツと繰上げ返済すると完済までの期間が短くなります。

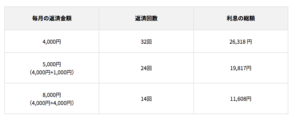

たった1,000円と思うかもしれませんが、カードローン会社のアイフルも以下のように解説しています。

例えば、アイフルで10万円を借入した場合の返済額は月4,000円です。

約定返済に加えて、毎月1,000円ずつ繰上げ返済した場合と、毎月4,000円ずつ繰上げ返済した場合でシミュレーションすると、返済回数と利息の総額は以下のようになります。

「毎月の返済額を1,000円増やすだけで返済回数は8回も少なくなり、6,000円以上の利息を節約できています。」

引用:アイフル

繰上げ返済の金額を大きくすればするほど金利を節約し、早く完済できます。

複数社ある場合は、金額の低いものから完済する

例えば借金が以下のように分散している場合…

A社…50万円

B社…30万円

C社…15万円

D社…40万円

C社の15万円をA、B、D社で借入して完済するのも手です。1社減るだけで全く印象が違います。ABCD社の中で、一番金利の低い会社に借り換えし、借金先を減らしましょう。

借金して完済するので、4社から3社に減っても金額は変わりませんが、おまとめローンなどを利用する際には、審査に大きな影響があります。

3社以上はNGにしているおまとめローンもありますので、金額が小さなものは完済し、まとめておく方が、審査に通りやすくなるでしょう。まとめることで、返済も楽になります。

自転車操業になっていたらおまとめローンの検討を

- 借金を借金で返している

- 月の返済額が多すぎてきつい

- 金利が高くて元金が全然減らない

このように、返済がきつくて自転車操業になっている場合は、借金を1本化できるおまとめローンを検討しましょう。

おまとめローンとは、複数の借入先を金利の低い会社に1本化する商品です。総量規制対象外なので、借入金額が収入の1/3を超えていても審査には影響しません。

複数の借金を1本化すれば、返済も楽になりますし、完済までの道のりがはっきりしますので、借金問題解決に向けて前向きになります。

関連記事:絶対通るおまとめローンは?審査通過のポイント伝授!600万以上成功するには?

どうしようもないと思ったら債務整理を検討する

借金の返済がきつくてどうしようもないと思ったら、債務整理を検討しましょう。

債務整理とは、借金返済ができなくなった人を助けるために国が用意した救済措置です。代表的なものに、自己破産があります。

自己破産は、裁判所に申し立て免責が認められれば借金の返済義務から免れることができます。

「自己破産はしたくない」という方は、任意整理という方法もあります。任意整理は、弁護士や司法書士に介入してもらい、将来利息をカット、返済回数を伸ばすなどの交渉で月の返済額を軽減し、完済を目指す方法です。

大きなメリットは、利息がなくなること。総支払額が減りますのでその分、早く完済できます。債務整理をすると信用情報に傷がつき、一定期間(5年から10年)新たな借入審査に通らなくなるなどデメリットもあります。

しかし、生活が困窮するほど借金で苦しんでいる場合は、生活を立て直すために債務整理も視野に入れておきましょう。

借金の返済きつい時に検討したいおまとめローンはここ

最後に、借金返済がきついときに検討したいおすすめのおまとめローンを紹介します。

中央リテール

中央リテールはおまとめローンを専用に扱う消費者金融です。年率10.95〜13%と大手銀行並の低金利が魅力的。平成15年に設立以来、おまとめローンは13年の運用実績があります。

中央リテール中小消費者金融ですが、過去より現在の状況を見て判断してくれますので大手で審査落ちしてしまった方にもおすすめです。

無担保おまとめローンの限度額は500万円で、不動産担保の場合は最高3,000万円まで融資が可能となっています。しかも返済期間は10年とかなり長く、最短1日で融資決定するスピーディーさも評判です。

- 多重債務で他社の審査に通らない

- 毎月の支払額を減らして負担を軽減したい

- 総量規制に引っかかりフリーローンを利用できない

このように、銀行や大手消費者金融の審査に自信がない方は、中央リテールに頼ってみてはいかがでしょうか。

| 利用限度額 | 500万円 |

| 貸付利率(年率) | 年10.95~13.0% |

| 返済期間 | 最長10年(120回) |

| 審査時間 | 受付より約2時間 |

| 担保・連帯保証人 | 不要 |

【複数の借入を計画的に無くしていきたい方のための商品「中央リテールはこちら」

![]() 】

】

アイフルおまとめMAX・かりかえMAX

すでにアイフルを利用している方なら、「おまとめMAX」がおすすめです。限度額800万円まで融資可能。返済期間も最長10年となっています。

高額なおまとめローンにも対応していますので、借金額が大きい方でも申し込みできます。アイフルを利用したことがない方は「かりかえMAX」を利用できます。

アイフルでは、銀行ローン、貸金業者、リボ払いなどさまざまな借入を対象としています。銀行ローンのみ、リボ払いは不可など、制限がありませんので借金を一本化するには最適です。

申し込みは24時間365日WEBからOK。郵便物は一切ありませんので、家族や職場にバレることなくおまとめできます。

| 利用限度額 | 800万円 |

| 貸付利率 | 3.0%~17.5%(実質年率) |

| 返済方式 | 元利定額返済方式 |

| 返済期間及び返済回数 | 最長10年(120回) |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する方で基準を満たす方 |

| 担保・連帯保証人 | 不要 |

プロミスおまとめローン

大手カードローン会社SMBCコンシューマーファイナンスのプロミスは、最大300万円までのおまとめローンに対応しています。

すでにプロミスを利用していて、滞りなく返済していれば審査も有利になる可能性があります。審査が甘くなることはありませんが、すでに取引がありますので新規で申し込むよりは、スムーズに進むでしょう。

プロミスおまとめローンは、担保や保証人が必要なく、消費者金融・クレジットカードのキャッシングなどの借入を対象にしています。

| 実質年利 | 6.3%~17.8% |

| 借り入れ限度額 | 最大300万円 |

| ご返済期間・ご返済回数 | 最終借入後最長10年・1回~120回 相談のうえ返済回数を設定 |

| WEB完結 | 可能 |

| 申し込み可能年齢 | 年齢20歳以上、65歳以下 |

| 借換え対象となるローン | 消費者金融・クレジットカードなどにおける借入れ(無担保ローン)。 銀行のカードローン、クレジットカードのショッピングなどを除く |

リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

auじぶん銀行カードローン

「auじぶん銀行カードローン」は、上限貸付金額が800万円の借り換えに使えるカードローンです。他社からの借り換えを推奨していますので、おまとめローンの1つとして利用できます。

auじぶん銀行はKDDIと三菱UFJ銀行が共同出資したネット銀行です。au IDをお持ちの方は、借り換えコース利用で金利が0.5%優遇されます。

じぶん銀行カードローンはなんといっても、借入も自由にできるところが魅力です。返済した分、借入枠があきますのでいざという時には借入可能。

そう思えば、積極的に返済できますよね。

申し込みから契約まで全てスマホ(パソコン)からOK。銀行でありながら審査結果が早いところも魅力です。

| 利用限度額 | 800万円 |

| 貸付利率(年率) | 通常:1.48%~17.5%

au限定割 誰でもコース:1.38%~17.4% au限定割 借り換えコース:0.98%~12.5% |

| 返済方式 | 期日指定返済

35日ごと返済 |

| 貸付対象者 | 満20歳以上70歳未満方で基準を満たす方 |

| 担保・連帯保証人 | 不要 |

ダイエットキャッシング

ダイエットキャッシングは、東京都台東区に拠点を置く消費者金融です。

複数の借入を一本化できる貸金業法に基づくおまとめローンが魅力的。銀行おまとめローンに匹敵する2000万円という高額の上限金額を設けているのが特徴です。

借りすぎた借金を一本化することで、借入先をダイエットしよう!がコンセプト。

金利も7.3%~15.0%と銀行並みの低さ。他社借入が200万円以上の方を対象としていますので、借入先が多くて他社の審査が通らない方は、相談してみてはいかがでしょうか。

| 商品名 | ダイエットキャッシング |

| 融資額 | 100〜2,000万円まで |

| 貸付利率 | 7.3%~15.0%(実質年率) |

| 遅延利率 | 20.00%(実質年率) |

| 期間・回数 | 30年以内、360回以内 |

| 担保・保証人 | 原則不要 |