年金制度に対する不信感や経済的な理由から、「年金の保険料を支払いたくない」という方と感じている方も多いのではないでしょうか。

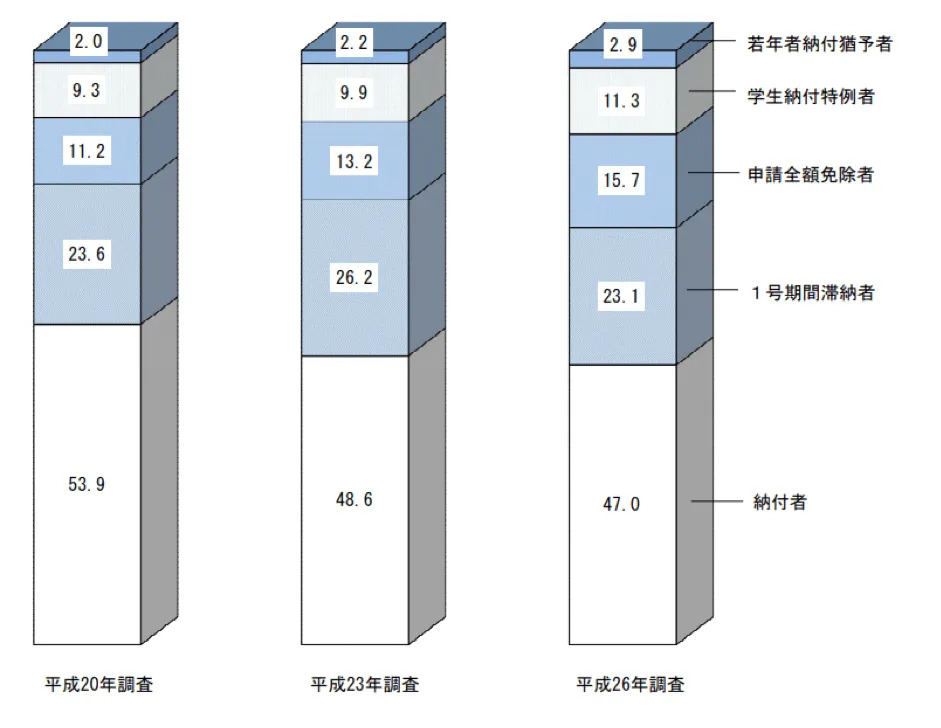

厚生労働省が平成27年12月に発表した「平成26年国民年金被保険者実態調査」によれば、年金滞納者は実に全保険者(※今回の調査では国民年金第一号被保険者のみ)の23.1%にも登るそうです。

本記事では、そんな年金の保険料を納めなかったときに一体どのような影響を被ってしまうのかについて、信用情報との関係もあわせてお伝えします。

会社員や公務員であれば年金の保険料は給与から天引きされますが、自営業者やパート・アルバイトで勤務時間が短い人などは、自分で納めなければなりません。

年金の保険料を納め忘れたり、わざと納めなかったりすることもあるでしょう。

しかし、年金の保険料を納めないままにしておくと、次のような不利益を被る可能性があります。

では、次にそれぞれどのような不利益なのかを詳しく解説していきます。

年金の保険料を納めなければ、高齢になってからもらえる「老齢年金」の金額が少なくなります。

国民年金の老齢年金の2017年度の支給額は、年間で約78万円です。

ただし、この金額は20歳から60歳までの間に年金保険料を全額納めた場合のものです。

年金保険料を納めていない期間があれば、その分だけ支給額は少なくなります。

経済的な理由で年金保険料が納められない場合は、一定の要件のもとで年金保険料の免除や猶予を受けることができます。

免除を受けた場合でも、老齢年金を3分の1から半分程度はもらうことができます。

自身の権利をきちんと受けるためにも、市区町村役場の国民年金担当窓口で相談するようにしましょう。

老齢年金は65歳にならなければもらえませんが、64歳以下でも一定の障害を負った場合は「障害年金」をもらうことができます。

また、18歳未満の子供を残して死亡した場合は、遺族に「遺族年金」が支給されます。

ただし、障害年金と遺族年金は、年金保険料を納めていない期間が一定以上あると受け取ることができません。

「将来、年金はもらえない」という年金制度に対する不信感から、年金保険料を納めない人もいるかもしれません。

しかし、若いうちに不慮の事故や病気で障害を負ったり、不幸にして亡くなったりすることもないとはいえません。

万が一のときの備えという意味でも、年金保険料を納めることは大切です。

十分な所得があるにもかかわらず年金保険料を納めない人に対しては、年金保険料の強制徴収が行われます。

強制徴収といっても、何の前触れもなく役所の人が家に上がり込んでくるといったようなことはありません。

最初は文書や電話で連絡がありますが、無視し続けていると、国民年金支払い督促代行会社からの電話での催促や特別催促状(黄色)が届くようになります。

この時点で差し押さえはありませんが、これも無視し続けていると。

次の1〜5のようにだんだんと特別催促状から最終催促状と文言が変わってきます。

そして最終的に財産の差し押さえが行われることになります。

不動産投資などで借り入れを行う時など金融機関からお金を借りる際には、信用情報を良い状態に保っておく必要があります。

信用情報とは、民間の信用情報機関(CIC、JICC、全銀協)によって、個人のクレジットやローンの利用状況が記録されているものです。

クレジットカードの利用代金や携帯電話端末の分割払いの代金などを滞納した場合は信用情報に記録され、借り入れを行うときに不利になります。

一方、年金保険料を滞納しても、信用情報には記録されません。

信用情報機関が記録する情報はクレジットやローンの利用状況であって、税金や年金保険料の滞納に関する情報はその対象ではないからです。

ただし、信用情報に影響がないことを理由に年金保険料を滞納してもよいことにはなりません。

年金保険料を納めないことによる不利益は、これまでお伝えしたとおりです。

年金保険料を滞納すれば、クレジットカードの利用代金やローン返済の引き落とし口座が差し押さえられることもあります。

カード代金の引き落としができなければ、信用情報にそのことが記録されます。

また、一定期間ローンの返済が滞った場合は、残額を一括で返済するように求められることもあります。

このように、間接的に信用情報に影響することもあるため、年金保険料の滞納の影響を軽視してはいけません。

年金保険料を滞納しても、クレジットカードを作る時やローンを借りるときの審査には影響はありません。

しかし、督促を受けたり差し押さえをされたりすることを考慮すると、期日までに納めておくべきです。

また、支払えない場合には必ず自分の方から年金事務所に電話をしたり、直接出向き、支払えない旨を正直に伝えましょう。

すると猶予期間がもらえたり、免除申請について教えてくれたりする場合があります。

年金保険料の滞納は将来受け取る年金を自ら放棄することでもあり、あまり得策とはいえません。

資産運用をこれから始めたいと思っている人は、納めるべきものはきちんと納めるという意識を持つことが大切です。