「私たちが定年するころには年金は出ないのでは?」そう不安に思っている方は多いのではないでしょうか?

本記事では、そもそも年金が出るのか、または、年金が出る場合には何歳から月にいくらぐらい支給されるのか、年金がもし出ない場合に備えてどのような人生プランを設計すれば良いかなど、年金に惑わされない人生プランの構築方法についてご紹介いたします。

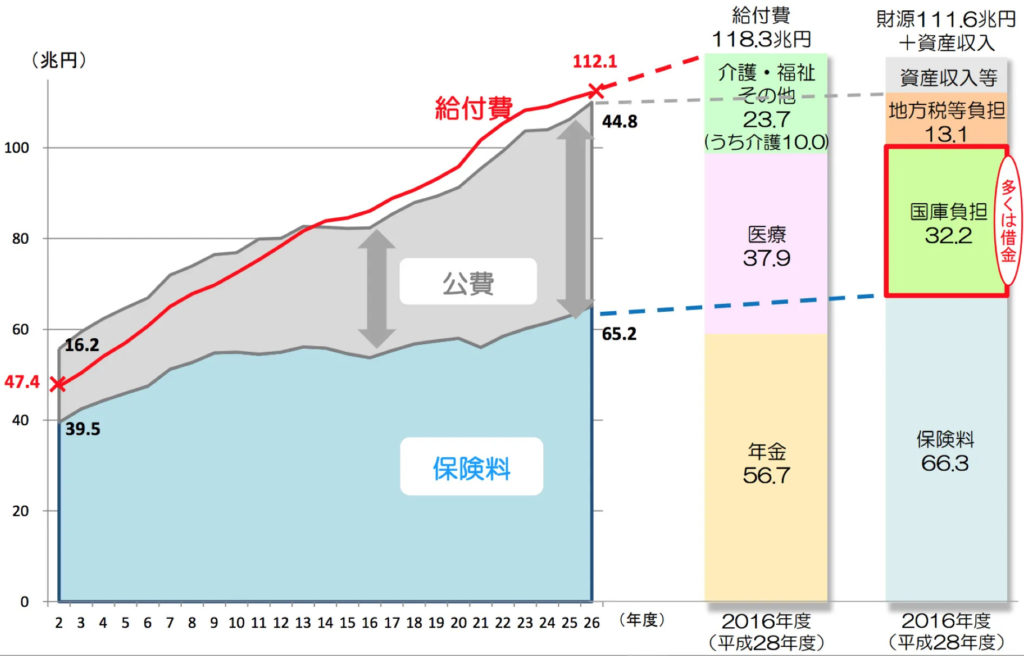

2014年4月1日に行われた消費税の増税や、年金の受給開始年が徐々に遅くなる最大の理由は年金や医療、介護などに使用される国の社会保障給付費の負担が少子高齢化によって大きくなってきていることにあります。

次図を見ると、私たちの支払う保険料による収入と必要な社会保障給付費の差が年々大きくなってきており、その差額分のほとんどを国は借金によって賄っている状態です。

【※画像引用元:財務省「日本の財政を考える」】

少子高齢化はさらにこの先進むことが予想されているため、このままではこの差はどんどん大きくなっていきます。

その差を少しでも埋めるために国としては収入を増やして、支出を減らしたいと考えています。

その収入を増やす施策が「消費税増税」であり、支出を減らす施策が「年金の受給開始年の遅れ」だと言われています。

そのため今現時点で年金が出るか、出ないかの断言はできませんが、少なくとも今と同じように年金が受給される場合には、消費税が北欧のように20%を超えているなど、何かしら他のところでの国民負担が多くなってくるのではないかと予想できます。

年金は、2017年時点で男性の場合には、56歳以下(昭和36年4月2日以後に生まれた方)、女性の場合には、51歳以下(昭和41年4月2日以後に生まれた方)の方から年金(老齢構成年金、老齢基礎年金)受給開始年が65歳からになります。

今後受給開始年がより引き上げになる可能性もあるという可能性も視野に入れておきましょう。

【※参考元:日本年金機構「厚生年金の支給開始年齢」】

会社員の場合には「厚生年金」が、個人事業や主婦など厚生年金に加入していない場合には「国民年金」が支給されます。

厚生労働省が発表した「平成27年度厚生年金保険・国民年金事業の概況」によれば、その支給額は、2017年現在は次の通りです。

※1厚生年金の受給額は加入期間や収入によって変わってきます。

今現在のシステムで年金が支給され続けると仮定すれば、上記金額が毎月支給されるということになります。

平均的な老後生活を送るために必要な金額は次の通りです。

【※参考元:総務省統計局「平成28年度家計調査年報」】

この金額が、60歳から亡くなるまでかかってきます。

仮にこれらが平均寿命(男性80.75歳・女性86.99歳)までかかってくると仮定すれば、年金が出ない場合、60歳の定年までに必要な貯蓄額は次のように計算することができます。

一般的には国民年金が受給される場合には、2,000〜2,500万円程度の貯蓄があれば平均的な生活が送れ、少しゆとりを持って生活したい場合には3,000〜4,000万円程度の貯蓄があれば良いと言われており、今現在のサラリーマンの給料では退職金や年金を含めても裕福な生活は厳しい、もしくは平均的な生活すらも厳しくなっているというのが現状です。

この上さらに年金が受給できないとすれば、もはや平均的な生活すらもできなくなってしまうと予想できます。

「年金が出るのか?出ないのか?」と不安に思っている人は多くても、それに備えて準備をしている方は案外少ないのではないでしょうか?

「日本だし、大丈夫だろう」と考えていて、もし仮に65歳の時点でいきなり年金が出ないということになっては、何も対策を行うことができません。

しかし、もし仮に「年金がそもそも出ないもの」だと考えていたならばどうでしょうか?

きっと上記のような「老後に必要な金額を自分で用意しなければならない」という思考になると思います。

「年金が出るのか、出ないのか」という不安に惑わされない人生プランを構築するためには、まずは「年金をそもそももらえないもの」と仮定して、「もらえたならばそれはそれで儲けもの」という思考に切り替える必要があります。

そして、資産をそのまま貯金として眠らせておくのではなく、賢く運用して今の資産を将来的にどのように増やしていくのか、について真剣に考えていくことが「年金に惑わされない人生プランの構築」に繋がっていきます。

年金が出るのか?出ないのか?という疑問については、今現在断言することが非常に難しいと言えます。

しかしそれを不安に思い続けていても仕方がありません。

まずは「年金は出れば儲けもの」というスタンスで、出なくても問題なく暮らせる状態を60歳までに作り上げておくことを目標に今から資産運用について検討や行動し始めることが大切だと言えるでしょう。